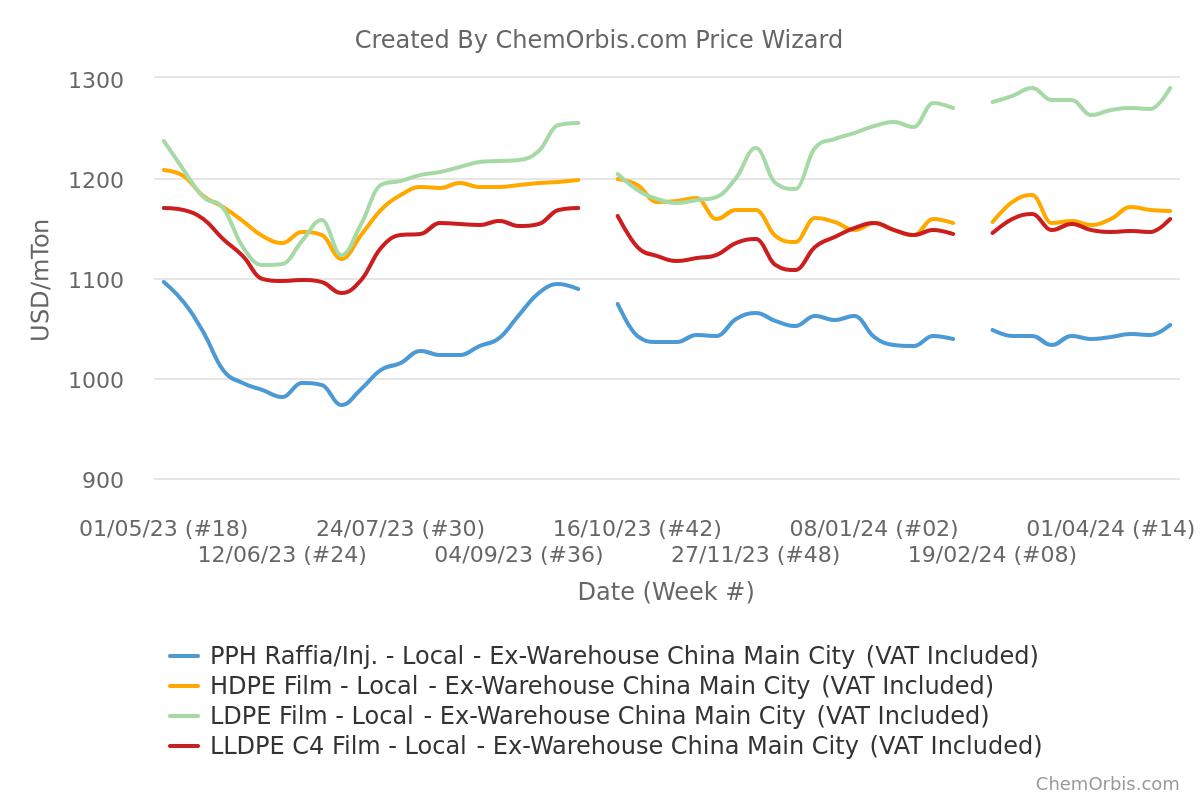

Trong khi đó, HDPE film vẫn yếu nhất trong ba loại PE film chính, mặc dù người bán đã cố gắng thúc đẩy giá sau khi đưa ra một số điều chỉnh giảm trong tuần trước.

Đối với PP, khoảng giá nội địa chung được ước tính tăng 50-100 CNY/tấn (7-14 USD/tấn) lên mức 7500-7750 CNY/tấn (917-947 CNY/tấn chưa bao gồm VAT) đối với PP homo raffia và inj. và ổn định hoặc tăng 100 CNY/tấn (14 USD/tấn) lên mức 7700-7900 CNY/tấn (941-966 USD/tấn chưa bao gồm VAT) đối với PPBC inj., tất cả đều theo phương thức xuất kho, tiền mặt bao gồm VAT. Theo Chỉ số Giá ChemOrbis, giá trung bình hàng tuần của cả hai loại đều đạt mức cao nhất trong gần bốn tháng qua.

Tồn kho trong nước giảm 7% so với tuần trước

Mùa bảo trì lớn trong quý 1 và quý 2 đóng vai trò quan trọng trong sự sụt giảm liên tục về nguồn cung polyolefin nội địa của Trung Quốc, mở đường cho người bán thử thách thị trường bằng cách tăng giá. Theo những người tham gia thị trường, các đơn đặt hàng xuất khẩu được duy trì, đặc biệt là PP, cũng làm giảm bớt mối lo ngại về nguồn cung trong nước.

Một nhà chuyển đổi cho biết: “Giá trong nước tiếp tục tăng cao hơn trong bối cảnh nguồn cung thắt chặt ở miền Đông và miền Nam Trung Quốc, nơi hầu hết các hoạt động bảo trì nhà máy đang diễn ra. Việc bảo dưỡng gần đây của các nhà sản xuất trong nước đã góp phần vào sự suy giảm liên tục của việc sử dụng công suất sản xuất.”

Theo các nguồn tin thị trường, tổng tồn kho polyolefin của hai nhà sản xuất lớn trong nước ở mức 750.000 tấn vào ngày 26 tháng 4, cho thấy mức giảm rõ rệt là 55.000 tấn, tương đương gần 7%, so với tuần trước. Tồn kho trong nước liên tục giảm hàng tuần sau Lễ hội Thanh Minh.

Tuy nhiên, người tham gia thị trường đã tiếp cận một cách thận trọng đối với các điều kiện thị trường hiện tại, vì nguồn cung vẫn còn dồi dào. Một nhà kinh doanh trong nước cho biết: “Người bán trong và ngoài nước đang cố gắng tăng giá tuy nhiên việc giải phóng lượng hàng tồn kho trong nước diễn ra chậm và áp lực nguồn cung vẫn tiếp tục.”

Một người tham gia thị trường khác cho biết thêm: “Hiện tại, không có áp lực nguồn cung nào đối với tồn kho hóa dầu. Tuy nhiên, người ta dự đoán rằng áp lực tồn kho sẽ tăng sau kỳ nghỉ lễ, với lượng tồn kho dự kiến sẽ tích lũy lên khoảng 900.000 tấn.”

Nhu cầu trước kỳ nghỉ lễ xuất hiện, mặc dù còn hạn chế

Thêm vào việc giảm nguồn cung là sự gia tăng nhẹ nhu cầu mua hàng trước kỳ nghỉ Tuần lễ Vàng kéo dài, với nhu cầu đến từ các sản phẩm dệt nhựa, ứng dụng đóng gói film cũng như bao bì thực phẩm và đồ uống.

Trong khi đó, những người tham gia thị trường lưu ý rằng nhu cầu trước kỳ nghỉ lễ không đạt kỳ vọng do người mua tiếp tục tập trung vào các giao dịch mua hàng thiết yếu. Một nhà kinh doanh khác cho biết: “Tăng trưởng nhu cầu còn hạn chế, hầu hết các nhà chuyển đổi hạ nguồn đều mua để đáp ứng nhu cầu cấp thiết. Giá nguyên liệu thô cao làm giảm tỷ suất biên lợi nhuận của họ, dẫn đến nhu cầu mua hàng không cao.”

Sự biến động của thị trường tương lai và thị trường thượng nguồn được chú ý

Mặc dù các nhà sản xuất PP và PE vẫn chịu áp lực chi phí, tuy nhiên sự biến động gần đây của giá dầu và giá tương lai Đại Liên đã tác động lên bầu không khí giao dịch. Theo một nguồn tin thị trường cho biết: “Xu hướng giảm giá dầu thô đã làm suy yếu khả năng hỗ trợ chi phí, trong khi hợp đồng tương lai giảm, ảnh hưởng đến thị trường giao ngay.”

Sau những đợt giảm giá trước đó, giá dầu thô trượt xuống và duy trì dưới ngưỡng 90 USD/thùng. Tuy nhiên, giá dầu Brent tương lai ghi nhận mức tăng gần 1 USD/thùng trong phiên giao dịch mới nhất, trong khi giá chuẩn tăng hơn nữa và được niêm yết ở mức 89,30 USD/thùng tại thời điểm soạn tin.

Giá PP và LLDPE tương lai tháng 9 trên Sàn Giao dịch Hàng hóa Đại Liên ghi nhận mức giảm hàng tuần lần lượt là 34 CNY/tấn (5 USD/tấn) và 63 CNY/tấn (9 USD/tấn) tính đến ngày 25 tháng 4. Trong khi đó, cả hai hợp đồng tương lai đều tăng trở lại lên mức 61-93 CNY/tấn. (8-13 USD/tấn) trong phiên giao dịch ngày 26 tháng 4.